Введение

Платежная система – это совокупность правил, процессов и оборудования, которые обеспечиваюn обращение денег между людьми и организациями. Платежная система должна обеспечивать бесперебойные, безопасные, надежные и эффективные процессы передачи средств, на общих для всех участников условиях. Платёжная система, как правило, независима, то есть, не принадлежит никаким финансовым организациям и занимается только проведением денежных операций. Эта система может работать независимо от других организаций или через посредников — чаще всего в их роли выступают банки.

Для осуществления платежей, платежная система может использовать банковские карты, бумажные чеки, электронные кошельки, блокчейн или опционы.

По объему распространения эти системы делятся на международные и местные.

Международная платёжная система охватывает несколько стран и сотрудничает со многими организациями на их территории (Visa, MasterCard, PayPal, UnionPay, American Express, Diners Club International, Apple Pay, Google Pay, Samsung Pay, Western Union, Perfect Money, Advanced Cash, Skrill, JCB).

Местная платёжная система обычно не выходит за пределы одной страны или одной организации (МИР, UzCard…).

История платёжных систем

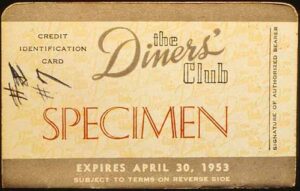

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году, система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные в возможности оплаты своих трат в любое время, без наличности на руках. Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и, по сути, являлись документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким образом счетам и затем вносили по ним платежи.

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году, система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные в возможности оплаты своих трат в любое время, без наличности на руках. Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и, по сути, являлись документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким образом счетам и затем вносили по ним платежи.

Банковские карты в привычном понимании появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первые банковские карты появились в 1951 году. Их эмитировал Long Island Bank, небольшой банк из Нью-Йорка. Первой межбанковской системой стала Interbank Card Association (будущая MasterCard), которая появилась в 1966 году. В то же время активно развиваются American Express в США, Eurocard в Европе и JCB в Японии. Параллельно развивались технологии проведения платежей и сохранения информации о них. Сами карты из бумажных стали пластиковыми, на них появились магнитные полосы, а позднее и электронные чипы, которые содержат информацию о счете. Для обработки операций стали использоваться компьютерные системы. Развитие интернета позволило проводить все операции в реальном времени в режиме онлайн.

Основные функции платежной системы

Платежная система банковских карт выполняет следующие функции:

1. Выдает банкам-эмитентам лицензии на выпуск пластиковых карт, с использованием принадлежащих системе технологий и символики.

2. Предоставляет право на проведение операций по картам банкам-эквайерам.

3. Охраняет патенты и права собственности.

4. Вырабатывает правила и нормы проведения операций с картами.

5. Обеспечивает бесперебойное проведение национальных и международных расчетов и работу автоматизированных систем.

6. Обрабатывает финансовые данные и переводит комиссионные выплаты участников системы.

7. Анализирует работу системы.

8. Разрабатывает новые платежные технологии.

9. Проводит маркетинговые мероприятия для держателей карт, продвигает на рынке свою продукцию и занимается ее рекламой, реализует программу лояльности

Банк-эквайер

Банк-эквайер или обслуживающий банк – это кредитная организация, организующая точки приема банковских карт (терминалы, банкоматы) и осуществляющая весь комплекс финансовых операций, связанных с выполнением расчетов и платежей по банковским картам в этих точках.

Эквайринг (acquire – приобретать, получать) — возможность для торгового предприятия принимать безналичную оплату товаров и услуг пластиковыми картами.

Банк-эквайер выполняет следующие функции:

– производит обработку запросов на авторизацию карты;

– осуществляет перечисление на расчетный счет торговой точки денежных средств за товары и услуги, оплаченные по карте, а также отвечает за возмещение средств торговым точкам, в которых оплачивались товары или услуги с помощью карт;

– принимает, сортирует и пересылает электронные и бумажные документы, подтверждающие совершение сделок с использованием карточек;

– распространяет стоп-листы, содержащие перечень карт, по которым операции приостановлены, и т. д.

При выполнении операций по карточкам, эмитированным другими кредитными организациями, банк-эквайер осуществляет перевод денежных средств через платежную систему из банка, выпустившего карту, в точку ее обслуживания. Проведение взаиморасчетов между эквайером и эмитентом обеспечивает расчетный банк, в котором эти кредитные организации открывают корреспондентские счета.

Финансовое учреждение может совмещать функции эквайера и эмитента. Техническую сторону деятельности по обслуживанию карт, банк-эквайер может передать специализированным сервисным организациям – процессинговым центрам.

Для взаимодействия между разными банками создаются расчетно-клиринговые центры.

Принцип работы платежной системы банковских карт

Участники системы

В основе любой платежной системы лежит процессинговый центр – организация, которая обеспечивает техническое взаимодействие между участниками этой системы. Обычно такие центры создаются при крупных банках. Чтобы процессинговый центр мог работать в платёжной системе, он должен получить от нее разрешение и лицензию.

Так же участниками являются:

– эмитенты, которые выпускают и обслуживают карты, то есть открывать и обслуживать привязанные к ним счета;

– эквайеры, которые организуют прием карт к оплате, то есть прием платежей по картам и обслуживание в банкоматах.

Эмитентами и эквайерами обычно становятся банки. Один и тот же банк может быть одновременно и эмитентом, и эквайером. Для ведения соответствующих операций этим организациям нужны оборудование и разрешение от платежной системы.

В платёжную систему так же входят:

– держатели карт, то есть физические и юридические лица, которые пользуются этими картами;

– организации, пользующиеся услугами эквайеров для приема оплаты своих товаров и услуг с помощью банковских карт.

Владельцем банковской карты всегда остается выпустивший ее эмитент.

Контроль над всеми участниками осуществляет головной офис, который устанавливает общие правила участия в платёжной системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Механизм работы

При использовании карты, например для оплаты покупки у продавца (Merchant) (1),

держатель карты (Card Holder) подтверждает операцию (Fraud Check) (2),

эквайер (Acquiring Bank) считывает информацию карты (3) и отправляет запрос в процессинговый центр (Processor) (4). Процессинговый центр обрабатывает запрос и, если находит такую карту в системе (Card Networks), передает информацию эмитенту (Issuing Bank) (5).

Эмитент проверяет состояние счета карты (Fraud Check) и, при наличии достаточного объема средств, блокирует на нем нужную сумму и передает соответствующий запрос через процессинговый центр эквайеру (6, 7).

Эквайер (Acquiring Bank / Processor) подтверждает факт оплаты (Merchant Account / Gateway) (8)

и сообщает об этом продавцу (Merchant), у кого была оформлена покупка (9)

и держателю карты (Card Holder) (10).

Позднее, создается список проведенных платежных операций, который передается через эквайера (Acquiring Bank) в процессинговый центр (Processor). Процессинговый центр формирует реестр платежей и предоставляет сообщения эмитентам (Issuing Bank), эквайерам (Acquiring Bank) и клиринговому центру.

На основании сообщения от процессингового центра, клиринговый центр направляет запрос эмитенту, который списывает сумму платежа и через процессинг передает ее эквайеру, а эквайер передаёт списанную сумму организации, в которой была совершена покупка. Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

Аналогичным образом организованы и другие операции, такие как: переводы между держателями карт и снятие наличных в банкомате. Сейчас все эти операции проводятся в режиме реального времени и полностью автоматизированы. С момента запроса об оплате до списания средств,может пройти от нескольких секунд до одного дня.

Термины и их определение

Банк-эмитент (Issuing Bank) – кредитное учреждение, осуществившее выпуск конкретных расчетных карт. Они являются его собственностью, а клиенты имеют вправе пользоваться ими для проведения финансовых операций.

Банки-эквайеры (Acquiring Bank) – осуществляют взаимодействие непосредственно с предприятиями розничной коммерческой сети. В них продавец открывает торговый счет, они занимаются обслуживанием терминала продавца. Отношения между сторонами выстраиваются на основе договора.

Мерчанты платежных систем (Merchant / Merchant Account / Gateway) – функциональный сервис по приему платежей, который используют бизнесмены, интернет-магазины, рядовые пользователи, совершающие онлайн приобретения в интернете.

Провайдер платежных систем / Процессинговая компания (Processor) – организация, предоставляющая услуги платежного сервиса. Выступает как посредник между эмитентом, эквайером и продавцом (Merchant). Технически оснащён и имеет коммуникационные каналы с банками и субъектами коммерции.

Конвертация валют

Внутри платежной системы все операции осуществляются в одной валюте. Эмитент же и эквайер могут использовать любые валюты. Если эмитент и эквайер работают в одной валюте, то дополнительно обменивать деньги не нужно. Если эмитент и эквайер используют разные валюты, то сумма платежа или перевода конвертируется из валюты эмитента сначала в валюту платёжной системы, а затем — в валюту эквайера.

Пример. Держатель карточки в системе Visa с рублевым счетом хочет оплатить покупку в Таиланде. В процессе оплаты сумма в рублях, которая списывается со счета, обменивается сначала в доллары США (основная валюта платёжной системы Visa), а затем в таиландские баты. Курс обмена зависит от условий эмитента и эквайера.

Для каждой карты создается отдельная запись, в которой прописывается название выпустившего ее эмитента, тип и статус в системе, информация о держателе и другие сведения. Каждой карте присваивается уникальный номер, по которому она сопоставляется с записью. Номер всегда печатается или выдавливается (эмбоссируется) на лицевой стороне.

Платёжные системы постоянно работают над скоростью, надежностью и безопасностью проведения всех операций.

Уровни банковских карт

Для потребителей с разным финансовым и социальным положением разрабатываются различные категории карт, которые определяют уровень обслуживания их держателей. Чем выше категория карты, тем больше дополнительных возможностей и сервисов получает ее держатель. Карты подразделяют на три категории: начальную, классическую и премиальную.

1. Карты начального уровня характеризуются невысокой стоимостью обслуживания и минимальным функционалом. Их можно использовать при совершении операций через банкоматы и платежные терминалы. Держатель таких карт может пользоваться только собственными средствами (дебетовые карты).

2. Классические карты имеют расширенные возможности. С их помощью можно оплачивать онлайн-покупки, а также пользоваться заемными средствами (кредитные и дебетовые карты).

3. Карты премиального уровня. Их владельцы могут воспользоваться дополнительными преимуществами и сервисами: существенным кредитным лимитом, обслуживанием высокого уровня, услугами персонального менеджера с поддержкой 24/7, доступом в VIP-зоны и иными бонусами. Комиссия за обслуживание таких карт может быть высокой. Каждая категория премиальных карт предусматривает определенное наполнение. Это может быть информационная поддержка, страховые программы, а также программы привилегий. Премиальные карты могут быть как дебетовыми, так и кредитными.

Любая действующая платежная система может предложить своим клиентам банковскую карту любого класса, с дополнительными сервисами и привилегиями.

Популярные платёжные системы

Visa

Visa – это крупнейшая международная платежная система, которая действует в более чем 200 странах мира. Оборот по ней составляет 4,8 трлн долларов. Система была создана в 1958 году, крупным американским банком Bank of America. Тогда она носила название BankAmericard. К началу 80-х годов прошлого века она поглотила ряд других американских платежных систем и вышла на мировой рынок. Тогда же она сменила название на Visa.

MasterCard

![]() MasterCard – это вторая по размеру и популярности в мире платежная система. Примерно 16% банковских карт выпускается с логотипом MasterCard. Система появилась в 1966 году как альтернатива и конкурент BankAmericard. До 1979 года она называлась Interbank Card Association и Master Charge. В 1968 году система объединилась с европейской Eurocard и рядом других систем. В 1990 году компания организовала сервис Maestro — отдельную систему, в которой выпускаются простые дебетовые карты.

MasterCard – это вторая по размеру и популярности в мире платежная система. Примерно 16% банковских карт выпускается с логотипом MasterCard. Система появилась в 1966 году как альтернатива и конкурент BankAmericard. До 1979 года она называлась Interbank Card Association и Master Charge. В 1968 году система объединилась с европейской Eurocard и рядом других систем. В 1990 году компания организовала сервис Maestro — отдельную систему, в которой выпускаются простые дебетовые карты.

American Express

![]() American Express – это дна из старейших платежных систем в мире, она широко распространена в США. Всего в мире в обращении находится 112 млн карт American Express. На США приходится 69% транзакций, совершаемых по данным картам, оставшиеся 31% приходятся на иные страны мира. American Express была основана в 1850 году, изначально она занималась перевозкой ценных грузов. Позднее она перешла на денежные переводы и дорожные чеки. Первую платежную карту система выпустила в 1958 году, с этого времени она начала активно заниматься финансовыми услугами.

American Express – это дна из старейших платежных систем в мире, она широко распространена в США. Всего в мире в обращении находится 112 млн карт American Express. На США приходится 69% транзакций, совершаемых по данным картам, оставшиеся 31% приходятся на иные страны мира. American Express была основана в 1850 году, изначально она занималась перевозкой ценных грузов. Позднее она перешла на денежные переводы и дорожные чеки. Первую платежную карту система выпустила в 1958 году, с этого времени она начала активно заниматься финансовыми услугами.

UnionPay

![]() UnionPay – это крупная платежная система из Китая, которая действует в 180 странах мира. Система появилась в 2002 году, ее создал Народный банк Китая. Впоследствии она начала распространяться в странах Восточной Азии, а в 2007 году пришла в Россию. UnionPay использует те же технологии, что и другие международные платежные системы. В системе доступны кредитные и дебетовые карты всех базовых статусных категорий. Основные валюты — юань на территории КНР и доллар США в других странах. Бесконтактная технология UnionPay называется QuickPass, но поддерживающие ее карты редко выпускаются за пределами Китая.

UnionPay – это крупная платежная система из Китая, которая действует в 180 странах мира. Система появилась в 2002 году, ее создал Народный банк Китая. Впоследствии она начала распространяться в странах Восточной Азии, а в 2007 году пришла в Россию. UnionPay использует те же технологии, что и другие международные платежные системы. В системе доступны кредитные и дебетовые карты всех базовых статусных категорий. Основные валюты — юань на территории КНР и доллар США в других странах. Бесконтактная технология UnionPay называется QuickPass, но поддерживающие ее карты редко выпускаются за пределами Китая.

JCB

JCB – это одна из ведущих международных платежных систем, основанная в Японии в 1961 году. В 1981 году JCB стала первой платежной системой Азии, которая вышла на международный рынок. В настоящее время карты JCB выпускаются в 23 странах (например, в Японии, России, Китае, США, Бразилии, Тайване, Южной Корее, Вьетнаме, Таиланде, Индонезии, на Филиппинах, Пакистане, Германии, Австрии, Испании, Болгарии, Ливане и Монголии). В России карты JCB выпускаются с 2015 года. По данным на март 2019 год, количество владельцев карт JCB за пределами Японии, превосходит 30 миллионов и 33 млн торговых и сервисных предприятий.

JCB – это одна из ведущих международных платежных систем, основанная в Японии в 1961 году. В 1981 году JCB стала первой платежной системой Азии, которая вышла на международный рынок. В настоящее время карты JCB выпускаются в 23 странах (например, в Японии, России, Китае, США, Бразилии, Тайване, Южной Корее, Вьетнаме, Таиланде, Индонезии, на Филиппинах, Пакистане, Германии, Австрии, Испании, Болгарии, Ливане и Монголии). В России карты JCB выпускаются с 2015 года. По данным на март 2019 год, количество владельцев карт JCB за пределами Японии, превосходит 30 миллионов и 33 млн торговых и сервисных предприятий.

МИР

МИР – это российская национальная платежная система, которая появилась не так давно и к настоящему времени только набирает обороты. В июле 2021 года, в целом по России было выпущено более 108 млн карт МИР. Платежная система была основана в 2015 году. Предпосылкой для этого стали санкции со стороны международных платежных систем, которые прекратили сотрудничество с некоторыми российскими банками и перестали работать в Крыму. Работа над системой началась в 2014 году, первая карта в ней была выпущена зимой 2015 года. Ко второй половине 2017 года почти все банки России выпускали и обслуживали карты системы МИР. Она активно работала почти во всех регионах и городах страны.

МИР – это российская национальная платежная система, которая появилась не так давно и к настоящему времени только набирает обороты. В июле 2021 года, в целом по России было выпущено более 108 млн карт МИР. Платежная система была основана в 2015 году. Предпосылкой для этого стали санкции со стороны международных платежных систем, которые прекратили сотрудничество с некоторыми российскими банками и перестали работать в Крыму. Работа над системой началась в 2014 году, первая карта в ней была выпущена зимой 2015 года. Ко второй половине 2017 года почти все банки России выпускали и обслуживали карты системы МИР. Она активно работала почти во всех регионах и городах страны.

Платёжная система UzCard

UZCARD – это платёжная система Узбекистана. Платежная система UZCARD объединяет коммерческие банки в единое платежное пространство на базе одной программной платформы, позволяя банкам-участникам ускорить процесс вывода на рынок новых стандартизированных продуктов, для предоставления клиентам более широких возможностей по применению пластиковых карт. В настоящее время, UZCARD объединяет 32 коммерческих банка страны, 47 платежных агрегаторов. Пользователи карт UZCARD могут оплачивать товары и услуги через POS и E-POS терминалы, обслуживаться в банкоматах и инфокиосках, а также проводить операции через мобильные приложения и системы интернет-банка по всей стране.

Источники

– Как устроены платежные системы банковских карт и как выбрать подходящую