Введение

Авторитетное мнение о состоянии РЦБ Узбекистана на конец 2018 года Бутикова Игоря Леонидовича.

Игорь Бутиков, д.э.н., профессор,

директор Центра исследований Госкомконкуренции РУ – профессионал, мнению которого можно верить.

Начало 2019 года ознаменовалось событием, которого последние два десятилетия с нетерпением ждали все участники отечественного рынка ценных бумаг и особенно – профессиональные. Наконец уполномоченный государственный орган в области регулирования рынка ценных бумаг вышел из-под подчинения органа государственного управления, осуществляющего функции управления государственными активами, обеспечивающего антимонопольное регулирование, и стал независимым от него, самостоятельным Агентством.

Очередная перестройка управляющих РЦБ Узбекистана госорганов

В соответствии с Указом Президента страны Шавката Мирзиёева «О мерах по коренному совершенствованию системы управления государственными активами, антимонопольного регулирования рынка капитала», в Узбекистане ликвидировали:

– Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции (Госконкуренции РУ, образован в 2017 году, ранее: Государственный комитет по приватизации, демонополизации и развитию конкуренции);

– Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции;

– Центр по управлению государственными активами при Госкомконкуренции.

На базе Госкомконкуренции Республики Узбекистан созданы:

– Агентство по управлению государственными активами Республики Узбекистан;

– Антимонопольный комитет Республики Узбекистан;

– Агентство по развитию рынка капитала с передачей последнему штатных единиц, а также задач, функций и полномочий упраздняемого Госкомконкуренции Республики Узбекистан в части регулирования рынка ценных бумаг, включая организаторов торгов ценными бумагами, Центрального депозитария ценных бумаг и развития корпоративного управления.

Рынок ценных бумаг играет колоссальную роль в экономике любой страны, да и в мире в целом.

Именно через механизмы и инструменты рынка ценных бумаг национальные экономики развитых стран привлекают для своего развития значительную часть ресурсов.

Передовые, развитые страны мира, такие как США, Германия, Япония и другие, имеют отлаженные и развитые системы фондового рынка, позволяющие привлекать временно свободные денежные и иные средства населения, предприятий, организаций и самого государства и направлять их на финансирование развития своих национальных экономик.

Фондовый рынок должен начать выполнять важнейшую функцию – мобилизация временно свободных средств населения, предприятий и самого государства и направления их на финансирование развития различных отраслей национальной экономики.

Банковский кредит – источникуфинансирования экономики

В Узбекистане, с момента обретения независимости, главное внимание как источнику финансирования экономики уделялось банковскому кредиту. Именно банки, как институты привлечения средств населения и предприятий и организаций, а также государства, на заемной основе, осуществляли колоссальные вложения в реальный сектор экономики.

В банках концентрировались значительные финансовые ресурсы и квалифицированный кадровый потенциал, оставшийся еще от советской системы. Государство оказывало всяческую всестороннюю поддержку банковскому сектору. Банки получали от государства огромные средства и преференции.

Развитие РЦБ Узбекистана

В наследство от советской системы рынок ценных бумаг республики получил только государственные облигации и сберегательные сертификаты. После обретения страной независимости он начал развиваться, казалось бы, взрывными темпами. В 1994 г. была создана Республиканская фондовая биржа.

С 1996 по 2011 гг. получил определенное развитие рынок государственных ценных бумаг (ГКО, ГСКО, облигации Центрального банка).

Рынок акций базировался, в основном, на преобразовании государственных предприятий в акционерные общества, т.е. на приватизации. Выпуск акций при широкомасштабной приватизации, в результате которой около пяти тысяч госпредприятий превратились в акционерные общества, не привел к вовлечению в оборот предприятий новых финансовых ресурсов и не был связан с инвестициями, а означал в основном лишь смену их собственника – государственного на частного.

Рынок государственных ценных бумаг рассматривался Минфином только как инструмент покрытия дефицита государственного бюджета.

В дальнейшем в области рынка ценных бумаг принимались решения, определяющие вектор развития в этой области, но многие из которых потом отменялись. Ввиду того, что не доводились до запланированного результата важные и правильные начинания в указанной области.

К 2019 году в Узбекистане мы не удалось создать полноценный, активно функционирующий фондовый рынок, который мог бы конкурировать с зарубежными фондовыми рынками, и даже внутри страны с другими сегментами внутреннего финансового рынка.

Современное состояние фондового рынка РУ.

По данным уполномоченного государственного органа по регулированию рынка ценных бумаг, за весь период развития рынка ценных бумаг в стране количество выпущенных акций составило 6,3 трлн. штук на общую сумму по номинальной стоимости 59,4 трлн. сумов (5,94 млрд долл).

За 2018 год в Единый государственный реестр выпусков эмиссионных ценных бумаг внесены записи по 155 выпускам акций на 13,4 трлн. сумов (~1.34 млрд долл).

Количество выпущенных акций в 2018 году составило 1,98 трлн. штук, общий оборот рынка акций и корпоративных облигаций составил 10,71 трлн. сумов (1.1 млрд долл.), что на 11,53 трлн. сумов (1.15 млрд долл.) или в 2,07 раза меньше чем за аналогичный период 2017 года.

На организованном рынке в 2018 году было заключено 14 045 сделок на 815,04 млрд. сумов (81.5 млн. долл.), в т.ч. 14 039 сделок с акциями на 713,71 млрд. сумов (71.3 млн долл.) и 6 сделок с корпоративными облигациями на 101,3 млрд. сумов (10.1 млн долл.).

Объем сделок с акциями и корпоративными облигациями на РФБ «Тошкент» (13 751 сделка) составил 687,88 млрд. сумов (68.8 млн. долл). В феврале 2018 года в листинге Нью-Йоркской фондовой бирже зарегистрированы акции на сумму более 30 триллионов долларов.

На ЭСВТ (Электронная система внебиржевых торгов) “Элсис-савдо” – (294 сделки) 127,16 млрд. сумов (12.7 млн долл.) .

В течение 2018 года Центральным депозитарием ценных бумаг и инвестиционными посредниками, выполняющими с 2015 года функции депозитариев, зарегистрировано 5 743 сделки с акциями и корпоративными облигациями на 9,89 трлн. сумов (98.9 млн долл.).

Совокупный оборот вторичного рынка акций и корпоративных облигаций составил 1 704,4 млрд. сумов (170,1 млн долл.) , в т.ч.: на организованном рынке 10 356 сделок на сумму 487,96 млрд. сумов (48,8 млн. долл.) ; на неорганизованном рынке 4 975 сделок на сумму 1 216,43 млрд. сумов (121,6 млн долл).

В разрезе отраслей, исходя из объема сделок, наибольший коэффициент обращаемости (соотношение объема торгов к совокупному объему уставного капитала АО отрасли) на вторичном рынке наблюдается по акциям предприятий, входящих в структуру Агентства «Узфармсаноат» (74,8%), субъектов предпринимательства, созданных при участии местных хокимиятов (41,81%), АО «Узозиковкатхолдинг» (34,6%), Минводхоза (31,5%), Национальной телерадиокомпании Узбекистана (31%), Национального агентства «Узбеккино» (24,5%), АО «Узагротехсаноатхолдинг» (13,2%). В целом по предприятиям всех отраслей – 2,7%.

Объем сделок с акциями на вторичном рынке в прошедшем году с участием физических лиц составил 734,73 млрд. сумов или 45,38% от общего объема сделок на вторичном рынке.

Для сравнения

Объём ежедневных торгов на Нью-Йоркской Фондовой бирже (NYSE): более 1,6 млрд акций на сумму более 11 трлн долл., а с производными — 46 млрд долл. Капитализация рынка акций на NYSE 32 трлн долларов (сентябрь 2018 год)

Внебиржевой рынок США: в 2004 году совершено 400 млрд сделок сумму порядка 100 трлн долл.

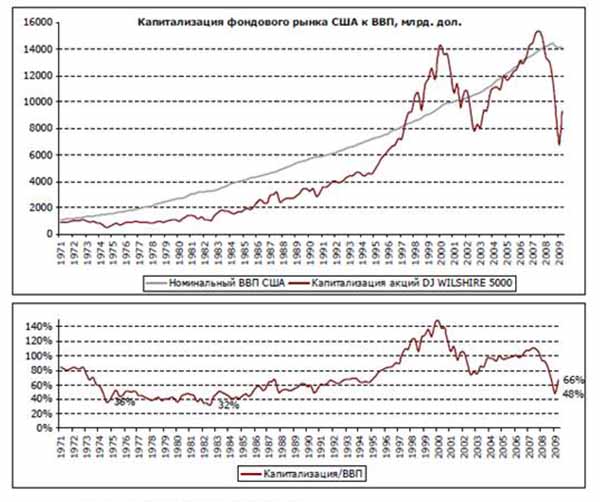

К концу апреля 2009 года соотношение капитализации акций, обращающихся на РЦБ США к ВВП (Валовому внутреннему продукту) в США составило 66%, а еще в марте достигало своего минимума в 48%. Исследуя динамику фондового рынка в США за последние 40 лет видно, что этот коэффициент не опускался ниже 32%. В 1974 году соотношение капитализации фондового рынка к ВВП падало до 36%, а в 1982 году – до 32%. Средний минимальный диапазон 32-38%.

Профессиональные участники РЦБ РУ

Количество действующих лицензий на осуществление профессиональной деятельности на рынке ценных бумаг составило 138 единиц, в частности в 2018 году выдано 16, переоформлено 35, прекращено действие 8 лицензий. Количество же профессиональных участников рынка ценных бумаг, в связи с совмещением профессиональной деятельности на фондовом рынке отдельными организациями, значительно меньше – около 80-ти.

Общее количество действующих квалификационных аттестатов специалистов рынка ценных бумаг составило 325 единиц, в т.ч. 79 – I категории и 246 – II категории. В течение 2018 года выдано всего 87 квалификационных аттестатов.

Центром по координации и развитию рынка ценных бумаг проведены проверки деятельности 3 участников рынка ценных бумаг (АО), в ходе которых выявлены 47 нарушений законодательств о рынке ценных бумаг и об акционерных обществах и защите прав акционеров.

Рассмотрено 514 обращений участников рынка ценных бумаг, по результатам которых 72 лицам выданы предписания об устранении нарушений, а по 27 обращениям материалы направлены в соответствующие органы. В суды переданы материалы по 63 фактам нарушений. Обеспечена организация взыскания дивидендов и пени акционерам на сумму порядка 3,9 млрд. сумов.

Агентство по развитию рынка капитала

Созданному Агентству по развитию рынка капитала достался в наследство фондовый рынок Узбекистана, находящийся в настоящее время в состоянии застоя.

Меры, которые принимались в последние годы по его активизации, носили в основном “косметический” характер.

Для оживления национального фондового рынка, повышения его инвестиционного потенциала нужны решения кардинального характера.

Факторы, сдерживающие развитие РЦБ и “Что делать?”

Рынку Ценных Бумаг Республики Узбекистан уже скоро испольниться 30 лет. А “Воз и ныне там”. То есть “Воз -там, а Рынка Ценных Бумаг – нет”. Игорь Леонидович Бутиков, стоящий у истоков РЦБ, предлагает своё объяснение, формализовав это объяснение в форме 12 факторов. Познакомимся с этими факторами.

Фактор I. Отсутствие целенаправленной, последовательной государственной политики в области рынка ценных бумаг.

Исследования развития рынка ценных бумаг Узбекистана показали, что его история изобилует значительным количеством ситуаций, когда различные действия не согласуются во времени друг с другом, когда, например, первоначально принимается один документ, направленный на развитие какого-либо направления, а через некоторое время другой – можно сказать, диаметрально противоположный первоначально принятому. В результате достигнутые результаты сводятся к нулю, а индустрия рынка ценных бумаг теряет “драгоценное” время для своего развития. При этом участники фондового рынка (юридические и физические лица) несут значительные материальные убытки. Приведем примеры, иллюстрирующие вышесказанное.

Пример 1. Облигации государственного выигрышного займа.

В 1992 году был осуществлен выпуск облигаций государственного выигрышного займа для населения на 20 лет с условием незамедлительного погашения облигаций по первому требованию владельцев. Однако государством эти обязательства выполнены не были, а сам заём погашен только через 22 года, что подорвало веру населения в ценные бумаги. Облигации были погашены при больших потерях лиц, предоставивших государству кредит.

Пример 2. Выпуск векселей в обращение.

В 1995 году в обращение были выпущены векселя и был принят курс на внедрение в гражданский оборот векселей и на развитие в стране вексельного обращения. Однако уже в 1997 году был принят документ, который по сути “сводил на нет” все предыдущие усилия по внедрению вексельного обращения. Векселя могли выписываться под аваль банка, который выдавался исключительно под залог ликвидного имущества векселедателя. Более того, практически все лица, осуществлявшие операции с векселями, были подвергнуты проверкам, после чего желание работать с этим видом ценных бумаг у предпринимателей пропало.

Пример 3. Создание приватизационных инвестиционных фондов

В 1996 году был взят курс на мобилизацию свободных денежных средств населения и направления их на финансирование отраслей национальной экономики через создание инвестиционных и приватизационных фондов (ИФов и ПИФов). В Узбекистане их было создано более 80 единиц и примерно столько же управляющих компаний. В регионах республики была проведена существенная организационная и разъяснительная работа о выгодах вложений средств в акции ИФов и ПИФов. Подготовлено значительное количество специалистов, разработано, утверждено на собраниях акционеров большое количество учредительных документов, организовано и проведено значительное количество аукционов, на РФБ “Тошкент” создана специальная торговая площадка для продажи ПИФам акций приватизируемых предприятий. ПИФы заработали. Однако уже через два года создание и развитие этих видов институциональных инвесторов было приостановлено (количество ИФов и ПИФов к настоящему времени сократилось до 9 единиц) и, тем самым, упразднена аккумулирующая функция рынка ценных бумаг, т.е. главная функция, которую рынок ценных бумаг выполняет в развивающемся государстве.

Поближе познакомиться с работой ПИФов на РЦБ Узбекистана можно прочитав материал: Программа ПИФов глазами Председателя Наблюдательного совета.

Пример 4. Облигации предприятий.

В 2002 году Госкомимуществу республики было поручено инициировать выпуски предприятиями и организациями облигаций предприятий для финансирования их развития. Рынок облигаций предприятий постепенно начал набирать обороты. Однако уже через несколько лет в связи с необеспеченными выпусками облигаций предприятий и невозможностью некоторых из них своевременно рассчитаться с владельцами облигаций были приняты решения, существенно ограничивающие возможность выпуска облигаций предприятиями. Впоследствии их разрешили выпускать только открытым акционерным обществам, и то на условиях, при которых получение прибыли или даже окупаемости для эмитентов облигаций было почти невозможным.

Вывод. Необходимо планировать развитие РЦБ

В целях повышения эффективности и действенности принятия нормативных актов в области рынка ценных бумаг, необходимо на постоянной основе реализовывать принцип планирования его развития путем принятия программ развития фондового рынка на 2-х летние или 3-х летние периоды.

Однако при этом следует помнить, что принятие соответствующих программ развития фондового рынка вовсе не является панацеей от неувязок и противоречий в нормах, принятых в разные периоды времени документов программного характера, поскольку каждая программа обычно носит самостоятельный и индивидуальный характер и составляется в различных макроэкономических условиях.

Чтобы не допустить нестыковок, противоречий, а также обеспечить преемственность указанных программ целесообразно разработать единый документ стратегического характера – Концепцию развития рынка ценных бумаг, которая объединяла бы все разрабатываемые и принимаемые программы в настоящем и будущем.

Например, в Российской Федерации Концепция развития рынка ценных бумаг была разработана в середине 90-х годов прошлого столетия и утверждена Указом Президента РФ еще в 1996 году. Узбекистану также необходима стройная концепция развития национального рынка ценных бумаг, являющаяся ориентиром на долгосрочную перспективу для эмитентов, инвесторов, профессиональных участников, а также для органов государственного регулирования фондового рынка. Концепцию развития фондового рынка Узбекистана целесообразно принять на уровне Постановления Президента Республики Узбекистан.

Фактор II. Абсолютная неконкурентоспособность фондового рынка на финансовом рынке и монополия кредитного рынка (банковского кредита).

На зарубежных финансовых рынках существует конкуренция между рынком ценных бумаг и рынком банковского кредита, которая является движителем развития финансовых рынков.

Внутренняя конкуренция на финансовых рынках заставляет банки снижать процентные ставки по кредитам, устанавливать более гибкие условия выдачи кредита, а эмитентов ценных бумаг – осуществлять их эмиссию так, чтобы инвесторы почувствовали преимущества вложений в ценные бумаги, нежели в банки.

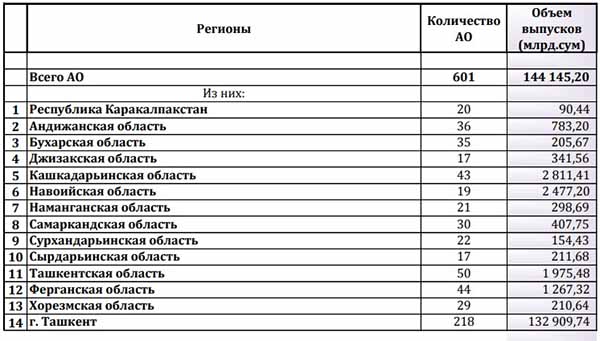

В Узбекистане такая конкуренция практически отсутствует. Достаточно сказать, что привлекать средства для технического и технологического перевооружения за счет выпуска ценных бумаг в республике имеют право только акционерные общества, которых реально в республике на 1 января 2019 года насчитывалось 603. Доминирующее, монопольное положение на финансовых рынках занимают банки.

В этой связи настало время разработать специальную программу повышения конкурентоспособности рынка ценных бумаг Узбекистана, направленную на создание такого механизма его функционирования, который позволил бы привлекать средства для финансирования предприятий не только за счет банковского кредита, но и за счет выпуска ценных бумаг. Подготовка такой программы является весьма актуальной в связи с принятием в начале 2012 годв Закона Республики Узбекистан “О конкуренции”, действие которого теперь распространяется не только на товарные, но и на финансовые рынки. Поэтому вопрос о демонополизации кредитного рынка в рамках финансового должен стать объектом пристального внимания вновь созданного Агентства по антимонопольной политике, предшественник которого (Госкомконкуренции республики) до последнего времени практически не обращал внимание на монопольное положение банков на финансовых рынках.

Фактор III. Обездвиженность основного вида ценных бумаг – акций.

Фактором, который существенно сдерживает развитие вторичного рынка эмиссионных корпоративных ценных бумаг и рынка эмиссионных корпоративных ценных бумаг в целом, является обездвиженность акций, связанная с наличием значительного удельного веса государственной доли в уставных фондах акционерных обществ республики, а также дефицит предложения на вторичном рынке акций крупных, финансово устойчивых компаний – так называемых местных “голубых фишек”, отличающихся относительно более высокой ликвидностью и инвестиционной привлекательностью. При этом акции большинства потенциальных “голубых фишек” республики (Узбектелеком, Узметкомбинат, Алмалыкский ГМК, Узбекистон темир йуллари и др.) находятся в собственности государства, недоступны широким слоям инвесторов и не являются ресурсом для вторичного рынка.

Сокращение доли государства в уставных фондах акционерных обществ

Для оживления вторичного рынка корпоративных эмиссионных ценных бумаг необходимо:

– сокращать долю государства в уставных фондах акционерных обществ;

– сокращать долю госактивов, переданных государством в управление интегрированным корпоративным структурам;

– внедрить принципиально новую, эффективно действующую систему раскрытия информации эмитентами.

По стратегически важным и известным приватизированным предприятиям, акции которых могут претендовать на неплохую ликвидность, но не выставляются на рынке, целесообразно определить небольшие по отношению к общему количеству пакеты акций (до 15% от суммы эмиссии) для свободного обращения их на биржевом и внебиржевом рынке ценных бумаг. Выделение такого пакета для свободной реализации на рынке совершенно не повлияло бы на продажу предприятия стратегическому инвестору, поскольку последнему, чтобы осуществлять полный контроль над предприятием, в большинстве случаев достаточно владеть пакетом в 50% + 1 акция (голосующих ценных бумаг). При этом целесообразно было бы рассмотреть вопрос об увеличении количества акционерных обществ, созданных на базе государственной собственности, чьи активы (акции) могли бы быть предложены широким слоям инвесторов и прежде всего населения.

Фактор IV. Неиспользование возможностей “золотой” акции.

К повышению удельного веса вторичного рынка в общем обороте рынка акций может привести введение при приватизации “золотой акции” в акционерных обществах, имеющих приоритетное значение для экономики страны вместо сохранения государственной доли в уставных фондах.

В настоящее время государство для сохранения за собой права вето на некоторые решения органов управления акционерными обществами стратегического значения сохраняет за собой пакет, составляющий более 50% акций таких обществ, который обездвижен. Реализация акций, являющихся собственностью государства, в частную собственность с сохранением за государством “золотой акции” на крупных предприятиях стратегического значения позволило бы сохранить государственный контроль за деятельностью таких предприятий, пополнить доходную часть государственного бюджета страны значительными средствами, и самое главное – вывести из состояния обездвиженности крупнейшие пакеты (госактивы) акций, являющиеся в настоящее время главным фактором, сдерживающим развитие вторичного рынка акций.

Несмотря на то, что в 2007 году механизм использования золотой акции был принят на уровне Указа Президента страны, на практике его использование до настоящего времени, за исключением единичных случаев, не осуществлялось.

В то же время, золотая акция широко применялась в европейских странах, странах СНГ как инструмент эффективного контроля за деятельностью стратегических предприятий со стороны государства при его минимальном вмешательстве в их деятельность. В этой связи Агентству по управлению государственными активами Республики Узбекистан необходимо запустить механизм активизации использования специального права на участие в управлении акционерными обществами (“золотой акции”), представив на рассмотрение правительства специальные программы с перечнем стратегических предприятий, в отношении которых необходимо принять решение о введении золотой акции и соответствующими обоснованиями по каждому такому предприятию.

Фактор V. Региональная гипертрофированность фондового рынка.

В настоящее время наблюдается серьезная гипертрофированность фондового рынка в региональном масштабе, выражающаяся в том, что подавляющая доля сделок с акциями приходится на г. Ташкент. В частности, в 2018 году наибольшая активность на вторичном рынке по объемам отмечена по акциям эмитентов, расположенных именно в г. Ташкенте (87,2% от общего объема). Развитие региональных (локальных) рынков страны имеет вялотекущий характер, в областях отсутствует необходимая специальная инфраструктура рынка (профессиональные участники рынка ценных бумаг). В некоторых, даже крупных областях отсутствуют профессиональные участники рынка ценных бумаг, осуществляющие на нем важнейшие виды профессиональной деятельности (инвестиционный посредник, инвестиционный консультант, доверительный управляющий инвестиционными активами).

Для придания развитию региональных рынков ценных бумаг большей значимости и обеспечения последовательного их формирования целесообразно ввести в практику разработку и принятие каждой областью региональных Программ развития рынка ценных бумаг, утверждаемых хокимами областей. В них должны предусматриваться:

– прогнозы выпуска в обращение ценных бумаг;

– разработка конкретных мероприятий по повышению уровня финансовой грамотности населения;

– разработка конкретных мероприятий по раскрытию информации об эмитентах;

– создание в регионе инвестиционных институтов;

– усиление работы по информированию населения о наиболее выгодных, ликвидных инструментах накопления сбережений, путем освещения актуальных вопросов РЦБ в местных СМИ;

– мероприятия по подготовке специалистов РЦБ.

Фактор VI. Неэффективная система раскрытия информации о рынке ценных бумаг.

Для обеспечения эффективного раскрытия информации, необходимо кардинально изменить подходы к организации информирования инвесторов, создав систему, действующую по принципу: “не инвестор ищет информацию, а информация находит инвестора”. В целях упрощения восприятия информации инвесторами:

1. На веб-сайте РФБ “Тошкент” информацию по котировкам акций предоставлять в кратком формате, соответствующем общепринятой международной практике, по аналогии с публикациями котировок в газете Wall Street Journal.

2. В целях приведения веб-сайтов АО в соответствие с требованиями “Положения о требованиях к корпоративным веб-сайтам акционерных обществ”, уполномоченному государственному органу по регулированию рынка ценных бумаг совместно со специально уполномоченным органом в области информационных технологий и коммуникаций разработать и утвердить план мероприятий, предусматривающий:

– разработку шаблона сайта с указанием минимальных требований к нему законодательства;

– мониторинг за выполнением требований законодательства;

– совместное ежеквартальное инспектирование сайтов АО и др.

3. Необходимо инициировать создание и активизацию деятельности агентств по распространению информации (включая рейтинги, индексы и т.д.), которые всю информацию по котировкам должны дополнять данными фундаментального и технического анализа, комментариями и прогнозами специалистов, экспертов и консультантов, полученными от эмитентов.

Фактор VII. Отсутствие экономического стимулирования развития рынка ценных бумаг.

В настоящее время рынок ценных бумаг является той сферой, развитие которой осуществляется относительно медленно. Это обусловлено рядом факторов, и, в частности, непривлекательностью работы на нем предпринимателей в связи с отсутствием экономической выгоды. Для того, чтобы заинтересовать предпринимателей в работе на фондовом рынке, целесообразно создать экономический интерес для участников рынка. В частности, целесообразно освободить от налогов сроком на пять лет доходы, получаемые в виде дивидендов по акциям и процентов по корпоративным облигациям, доходы, получаемые от обращения ценных бумаг (разницу между ценой продажи и ценой покупки). Учитывая, что профессиональная деятельность на рынке ценных бумаг относится к сервисному обслуживанию, доходы от профессиональной деятельности на рынке ценных бумаг следует освободить от налогов сроком на пять лет. Например, доходы от аудиторской деятельности были освобождены от налогообложения с 2006 г. до 2017 г., риэлторские организации также не уплачивали единый налоговый платеж с 2011 г. до 2017 г., хотя норма прибыли в аудиторских и риэлторских организациях значительно выше аналогичного показателя у организаций, являющихся профессиональными участниками рынка ценных бумаг. Целесообразно также освободить от налогов доходы, получаемые фондовой биржей, с целевым направлением “сэкономленных” средств на ее техническое и технологическое перевооружение.

Фактор VIII. “Зарегулированность” деятельности профессиональных участников рынка ценных бумаг.

Взятый руководством страны курс на “либерализацию” экономики, очевидно, должен в определенной степени устранить “зарегулированность” деятельности профессиональных участников РЦБ. Это касается установленных экономических нормативов для профессиональных участников рынка ценных бумаг и обязанности последних держать в штате “освобожденных” контролеров, требований по учету профессиональным участником рынка ценных бумаг совершаемых им операций и сделок на рынке ценных бумаг, хранении документов по их учету. У значительного количества профессиональных участников рынка ценных бумаг в нашей стране пока еще размеры собственных средств невелики по объективным причинам. Нельзя привести ни одного прецедента, когда бы права инвесторов были бы ущемлены по причине назначения судом последнему компенсационной выплаты возмещения со стороны профессионального участника рынка ценных бумаг, и которую бы последний не осуществил по причине отсутствия средств. Поэтому требования для профессиональных участников рынка ценных бумаг по обеспечению достаточности собственного капитала сегодня на практике не решают вопросы реальной защищенности инвесторов, а только приводят к существенному сокращению количества профессиональных участников рынка ценных бумаг.

Принятое регулятивным органом в области рынка ценных бумаг “Положение о внутреннем контроле профессионального участника рынка ценных бумаг” (рег. №1899 от 6 февраля 2009 года) предусматривает обязательное введение в штат каждого профессионального участника рынка ценных бумаг внутреннего контролера, который должен иметь квалификационный аттестат специалиста рынка ценных бумаг уполномоченного государственного органа по регулированию фондового рынка, а также высшее образование. Таким образом, профессиональный участник рынка ценных бумаг обязан содержать в штате дополнительную, хорошо оплачиваемую единицу. В современных условиях это не вполне рационально и противоречит принципу обеспечения максимального режима экономии.

Нормы Положения “О внутреннем контроле профессионального участника рынка ценных бумаг” негативно влияют на экономическое положение профессиональных участников рынка ценных бумаг и рынка ценных бумаг в целом. Для того, чтобы выправить ситуацию, целесообразно ввести в законодательство норму, разрешающую контролеру профессионального участника рынка ценных бумаг исполнять должностные обязанности, не связанные с исполнением функций внутреннего контроля, а также отменить норму, связанную с обязательным наличием у него высшего образования. Необходимо также либерализовать требования к профессиональным участникам фондового рынка по ведению номенклатуры дел, которые не предусмотрены, например, ни для аудиторских, ни для оценочных, ни для риэлторских организаций.

Фактор IX. Низкий уровень финансовой грамотности населения и профессиональных участников рынка ценных бумаг.

Финансовый сектор Узбекистана – один из самых динамично развивающихся в экономике страны. До сих пор большая часть населения относится с недоверием и скептицизмом к финансовому сектору и особенно к рынку ценных бумаг. Недостаточный уровень финансовой грамотности населения в Узбекистане выражается в неумении граждан строить долгосрочные финансовые планы, делать эффективные сбережения, осуществлять выбор финансовых инструментов, повышать качество своей жизни, правильно оценивать риски, принимать ответственность за свое финансовое благосостояние и будущее. Отсутствие финансовой грамотности населения является сдерживающим фактором для развития финансового рынка и экономики в целом.

Для повышения уровня финансовой грамотности населения целесообразно разработать специальную программу, целью которой должно стать повышение уровня знаний населения о финансовой системе страны, функционирующих финансовых инструментах, навыках использования современных платежных продуктов и улучшения благосостояния граждан Республики Узбекистан.

Значимость программы определяется тем, что она должна способствовать как развитию личной финансовой культуры гражданина Республики Узбекистан, так и улучшению экономической ситуации в стране в целом.

Недостаточно развитый уровень финансовой грамотности граждан Узбекистана является одним из препятствий развития отечественного фондового рынка.

X. Наличие контрпродуктивных норм законодательства, в соответствии с которыми сделки на вторичном рынке должны регистрироваться только организаторами торгов.

Необходимо упразднить уже давно изжившие себя нормы законодательства, согласно которым сделки на вторичном рынке должны регистрироваться исключительно организаторами торгов. В других странах такая норма не практикуется. В настоящее время, именно в связи с наличием указанной нормы в законодательстве Узбекистана, после заключения сделки по результатам конкурсных торгов, а также в результате проведенных прямых переговоров, даже при наличии соответствующих протоколов, определяющих продавца и покупателя ценных бумаг, их количество и цену (то есть, существенные условия сделки) участники сделки вынуждены совершать дополнительное действие – регистрировать уже “де-факто” состоявшуюся сделку на фондовой бирже. Это приводит к дополнительным временным, трудовым и материальным транзакционным издержкам в виде комиссионных брокерам и бирже, необоснованно увеличивает цену сделки для покупателя и для продавца, значительно усложняет процедуру операции купли-продажи ценных бумаг и существенно повышает ее трудоемкость.

Фактор XI. Отсутствие рынка облигаций.

Один с сошкой – семеро с ложкой.

Рынки ценных бумаг многих стран формируются во многом за счет выпуска и обращения облигаций. В Узбекистане рынок облигаций практически отсутствует. Более 142 тыс. обществ с ограниченной ответственностью и 70 тыс. частных предприятий, среди которых немало крупных и в финансовом отношении устойчивых предприятий, имеющих позитивную кредитную историю, развивать свою деятельность за счет выпуска ценных бумаг возможности не имеют. Для ликвидации однобокой структуры рынка ценных бумаг (подавляющий удельный вес в общем обороте рынка занимают акции), повышения конкурентоспособности фондового рынка на рынке финансовых услуг, предлагается ряд мер, направленных на создание рынка облигаций предприятий.

Меры по созданию рынка облигаций предприятий

Для успешного создания рынка облигаций предприятий необходимо пересмотреть подходы в части условий выпуска облигаций предприятиями республики, предусмотрев в них следующие моменты:

1. В качестве одного из основных видов ценных бумаг считать облигации предприятий, а их разновидностями считать корпоративные, инфраструктурные, биржевые облигации. При этом, разрешить выпускать облигации предприятий государственным предприятиям, акционерным обществам, обществам с ограниченной ответственностью, частным предприятиям.

2. Разрешить предприятиям всех организационно-правовых форм осуществлять выпуски различных видов облигаций, таких как инфраструктурные облигации, биржевые облигации, инвестиционные облигации и т.п. в целях привлечения средств, для модернизации производственных мощностей.

3. Недопустимость осуществления последующих выпусков облигаций предприятий при наличии хотя бы одного действующего выпуска какого-либо вида облигаций (сегодня это не запрещено законодательством).

4. Сократить количество лиц, осуществляющих обязательные услуги эмитенту облигаций, ограничившись только услугами аудиторской организации. Привлечение рейтинговых компаний, банков, андеррайтеров, консультантов допускать исключительно на добровольной основе.

5. Размер возможного выпуска облигаций предприятий ограничить 10-20 процентами уставного капитала на дату принятия решения об их выпуске (а не 100 процентами собственного капитала, как это имеет место в настоящее время в отношении корпоративных облигаций).

6. На законодательном уровне определить виды облигаций предприятий, которые могут выпускаться в обращение, четко охарактеризовав признаки (дефиниции), условия и механизмы выпуска, обращения и погашения, отличительные особенности каждого вида.

7. Инициировать выпуски биржевых облигаций предприятиями, чьи акции успешно прошли процедуру листинга, включены в биржевой котировальный лист Республиканской фондовой биржи с существенной либерализацией условий их регистрации в уполномоченном государственном органе по регулированию рынка ценных бумаг.

8. Исключить “помощь” рейтинговых агентств, коммерческих банков и, в значительной части, аудиторских организаций при осуществлении выпусков корпоративных облигаций, поскольку их услуги весьма дорого обходятся эмитенту и сводят на “нет” все выгоды от выпуска облигаций.

Муниципальные облигации

Для привлечения средств на региональном уровне необходимо также разрешить выпускать облигации местным органам власти – хокимиятам – муниципальные облигации. Сегодня Законом Республики Узбекистан “О рынке ценных бумаг” даже не предусмотрена сама возможность выпуска муниципальных облигаций ввиду того, что в Законе Республики Узбекистан «О бюджетной системе» местным органам власти запрещено осуществлять заимствования. Первым шагом на пути изменения ситуации должно стать внесение изменений и дополнений в соответствующее законодательство.

XII. Отсутствие национального программного продукта, предусматривающего многофункциональный механизм учета и хранения ценных бумаг, проведение торгов ценными бумагами, осуществление клиринговых операций на рынке ценных бумаг.

В настоящее время практически все операции, осуществляемые участниками отечественного рынка ценных бумаг, проходят через систему Единого программно-технического комплекса фондового рынка, поставленного Корейской фондовой биржей. Это дорогостоящая система ($6 млн.), которая обслуживает системы учета, хранения, организации торгов и клиринга с ценными бумагами. Проблема состоит в том, что в стране отсутствуют отечественные специалисты, которые бы глубоко разбирались в этой системе и хорошо знали данный программный продукт. Обслуживание системы (проведение периодических регламентных работ, устранение сбоев и т.п.) требует приглашения корейских специалистов – разработчиков системы, что связано с большими денежными затратами, притом в иностранной валюте. Отсутствует четкое описание механизма функционирования системы как нормативного документа, позволяющее решать спорные вопросы при возникновении конфликтов между участниками торгов. При этом, данные о состоянии счетов “депо” депонентов как резидентов, так и нерезидентов Республики Узбекистан, не являются монополией Государственного Центрального депозитария Республики Узбекистан. Система не может обеспечить гарантий от утечки информации о состоянии государственных активов и другой конфиденциальной информации за пределы республики. Усовершенствование системы, ее корректировка, в связи с изменениями законодательства на отечественном рынке ценных бумаг, внедрением новых финансовых инструментов и механизме торгов на бирже силами местных программистов невозможны, сопряжены с определенными трудностями. Таким образом, имеет место определенная финансовая, интеллектуальная, техническая зависимость от Корейской фондовой биржи.

В этой связи в концептуальных документах по развитию рынка ценных бумаг на среднесрочную перспективу целесообразно предусмотреть разработку и внедрение национального инновационного программного продукта “Единый программный технический комплекс рынка ценных бумаг Узбекистана”, предусматривающего многофункциональный механизм учета и хранения ценных бумаг, проведение торгов ценными бумагами, осуществление клиринговых операций на рынке ценных бумаг, который должен быть разработан отечественными программистами, отвечающего исключительно национальным интересам Республики Узбекистан.

Заключение

Внедрение сформулированных выше предложений и рекомендаций будет способствовать дальнейшему повышению инвестиционного потенциала рынка ценных бумаг, развитию экономики и, в конечном итоге, повышению материального благосостояния населения Узбекистана.

Журнал «Бозор, пул ва кредит», №1, 2019 г.

Центр исследований проблем приватизации, развития конкуренции и корпоративного управления

Государственное предприятие “Центральный Депозитарий ценных бумаг”